Los bancos devolverán en efectivo lo cobrado de más a los clientes por las cláusulas suelo no transparentes incluidas en los contratos hipotecarios, aunque consumidor y entidad podrán acordar otras fórmulas de devolución, como la novación de la hipoteca. El Gobierno prepara una nueva ley hipotecaria para favorecer la información precontractual y la transparencia.

El Consejo de Ministros ha aprobado este viernes un Real Decreto de medidas urgentes de protección de consumidores en materia de cláusulas suelo indebidas que establece un procedimiento extrajudicial para resolver de forma "rápida y gratuita" las reclamaciones de los consumidores derivadas de las últimas sentencias judiciales.

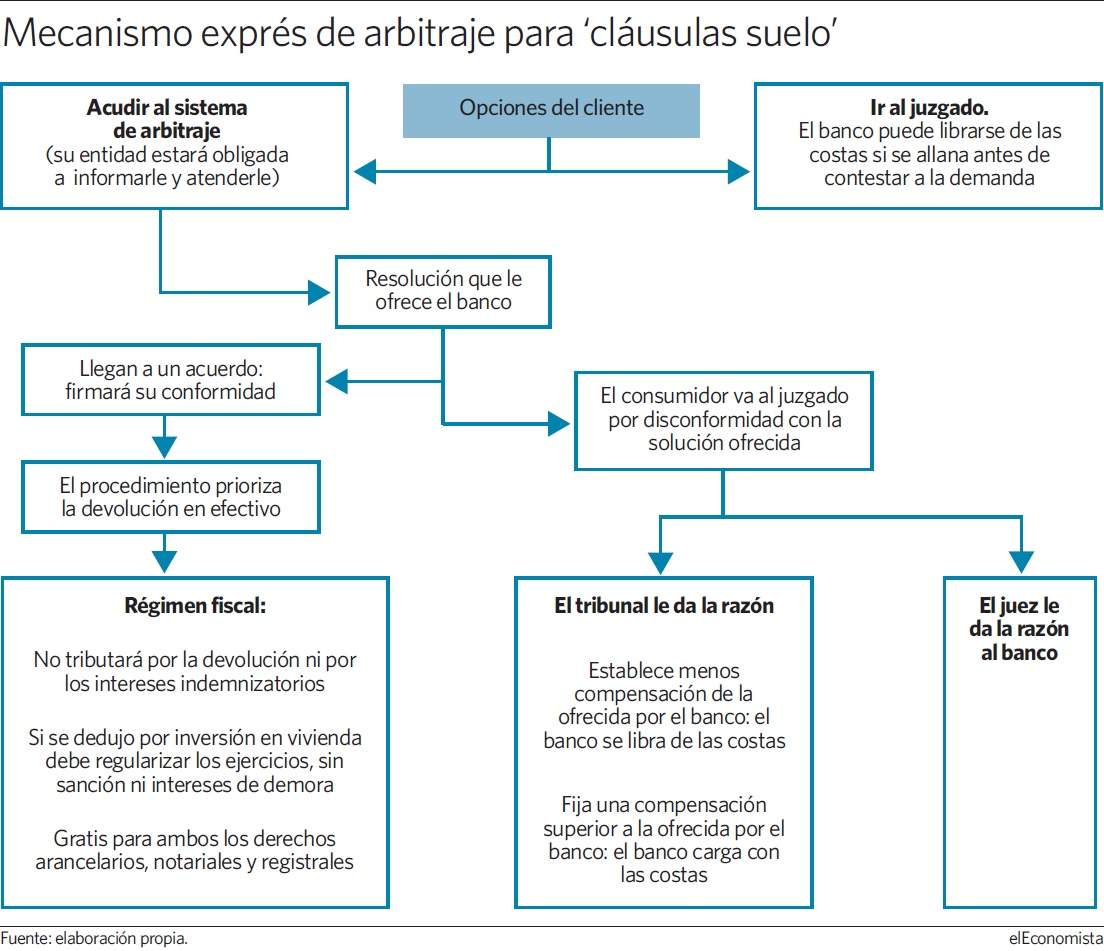

El procedimiento da tres meses a los bancos para llegar a un acuerdo con el consumidor y resolver las reclamaciones. La vía judicial quedará abierta en el caso de que el cliente no quede satisfecho con la oferta de su banco, según ha explicado en rueda de prensa el ministro de Economía, Luis de Guindos.

Este Real Decreto obliga a las entidades de crédito a poner en marcha en el plazo máximo de un mes a contar desde la entrada en vigor del decreto las medidas necesarias para dar cumplimiento a esta vía extrajudicial. Además, los bancos deben garantizar que el sistema es conocido por todos los consumidores con cláusula suelo en sus contratos.

De Guindos ha especificado que las entidades también deberán informar a aquellos clientes cuya hipoteca esté actualmente cancelada pero estuviera afectada por una cláusula suelo declarada nula, que podrán acogerse al mecanismo extrajudicial.

Una vez que el cliente dirige la reclamación a la entidad, esta deberá remitirle un cálculo de la cantidad a devolver incluyendo los intereses o, alternativamente, las razones por las que considera que la reclamación no procede.

Tras recibir la comunicación, el consumidor deberá decidir si está de acuerdo o no. Si lo está, la entidad realizará la devolución del efectivo en un plazo máximo de tres meses, aunque también cabe la posibilidad de que la entidad y el cliente acuerden otras medidas compensatorias alternativas, como la novación de las condiciones de la hipoteca.

En ese caso, la aceptación por parte del cliente será manuscrita, tras haber sido informado debidamente del valor económico de la medida alternativa.

Hay que regularizar las deducciones

De Guindos ha explicado que la devolución en efectivo de la cantidad indebidamente cobrada por una cláusula suelo o las medidas que pacten alternativamente la entidad y el cliente, así como los intereses, no se integrarán en la base del Impuesto sobre la Renta de las Personas Físicas (IRPF). La devolución por cláusulas suelo se libra de multas y recargos fiscales.

La neutralidad fiscal del consumidor estará garantizada en el caso de devolución, ya sea en aplicación del acuerdo prejudicial o derivada de acuerdos con entidades financieras o del cumplimiento de sentencias o laudos arbitrales.

Además, en el caso de que el consumidor se hubiera deducido alguna cantidad correspondiente al pago de una hipoteca con cláusula suelo en ejercicios anteriores, no se le aplicará sanción, intereses de demora o recargo, según ha explicado el titular de Economía.

El consumidor puede elegir voluntariamente iniciar este procedimiento o bien acudir a la vía judicial, pero, en todo caso, si elige el mecanismo aprobado este viernes ninguna de las partes podrá iniciar acciones judiciales o extrajudiciales alternativas en relación con la misma reclamación hasta que el proceso se haya resuelto.

El titular de Economía ha destacado que, en el caso de que cliente y entidad se encuentren inmersos en un procedimiento judicial por esta reclamación, se podrá solicitar la suspensión del mismo para someterse al mecanismo extrajudicial.

El procedimiento de reclamación extrajudicial será gratuito y se prevé una reducción de los aranceles notariales y registrales derivados de las novaciones de contratos que puedan resultar de la adopción de medidas compensatorias distintas a la devolución del efectivo.

¿Cobrar en efectivo o amortizando hipoteca?

Es la pregunta que todo el mundo se hace pero, ¿cuál es la respuesta?. Desde un punto de fiscal, el afectado que elija la reducción del préstamo hipotecario en la devolución de las cláusulas suelo no tendrá que reintegrar ningún importe a Hacienda porque el exceso en la deducción de vivienda será compensado en los próximos ejercicios.

Sin embargo, cuando se cobre en metálico se tendrá que realizar declaraciones complementarias en los últimos cuatros años y añadir el cliente en la de 2016. El coste ascenderá entre 234 y 423 euros para una hipoteca de 180.000 euros dependiendo del suelo sobre los intereses.

Dependerá sobre todo de las condiciones personales, pero desde un punto fiscal es más beneficioso y práctico pedir la amortización de la hipoteca, teniendo en cuenta el decreto ley que acaba de aprobar hoy el Gobierno. Aunque la medida regula que no se incluya recargos por las declaraciones extemporáneas, los intereses de demora y la tributación de los intereses legales que abone el banco, el cliente afectado tendrá que regularizar la devolución con Hacienda, cuando la devolución de las cláusulas suelo se ejecute en metálico.

Si decide demandar a la entidad...

En relación con las costas judiciales, el Real Decreto Ley establece que, si el cliente decide demandar a la entidad después de no haber llegado a un acuerdo por la vía extrajudicial y la sentencia que obtiene es económicamente más favorable para él, el banco será condenado a abonar las costas.

Sin embargo, si el cliente decide acudir directamente a la vía judicial sin utilizar el mecanismo de reclamación previa y la entidad se allana y devuelve lo indebidamente cobrado antes del trámite de contestación a la demanda, la entidad no será condenada en costas.

El Real Decreto Ley prevé, además, el establecimiento de un órgano de seguimiento, control y evaluación de las reclamaciones efectuadas por los consumidores que velará por que las entidades cumplan con su deber de información a los clientes. Este órgano emitirá un informe semestral y en el mismo estarán representadas las asociaciones de consumidores, los abogados y otras instituciones.

Para el máximo responsable de Economía, el consenso alcanzado con PSOE, Ciudadanos, PNV y Coalición Canaria para la aprobación de este Real Decreto Ley es "muy relevante", dado que se trata de un tema "delicado".

"No ha sido un acuerdo sencillo", ha reconocido De Guindos, según quien el Gobierno ha mantenido contactos con "un número muy elevado de grupos parlamentarios", entre los que se encuentran la antigua Convergència y ERC. "Con Podemos habríamos estado absolutamente abiertos a cualquier tipo de contacto", ha añadido el ministro.

Según ha explicado, el Gobierno decidió que este Real Decreto Ley no se tramitara como Proyecto de Ley para no retrasar su puesta en marcha y que en el plazo de cuatro meses algunos consumidores pudieran contar ya con la devolución.

Entre 2.000 y 4.000 millones en devoluciones

El presidente de la Asociación Española de Banca (AEB), José María Roldán, ha asegurado hoy que los bancos devolverán a sus clientes entre 2.000 y 3.000 millones de euros por lo que les cobraron de más por las cláusulas suelo, una cantidad que "no comprometerá la solvencia" de las entidades.

En declaraciones a Onda Cero, Roldán ha dicho que esa cantidad es inferior a los 4.000 millones que había calculado el Banco de España basándose "en el 'stock' que había hace unos años" y también porque algunos bancos ya han llegado a acuerdos con sus clientes afectados.

Entidades