Madrid

El ataque arancelario de Donald Trump ha puesto a los mercados en una situación de tensión que puede pasar a ser crítica si el desarrollo de los acontecimientos sigue yendo por mal camino. Las caídas de las bolsas han llevado a Wall Street a entrar en su decimoséptimo mercado bajista en los últimos 105 años, y la deuda estadounidense está tensionándose cada vez más, en contra de los intereses de la administración americana, que pretendía justo lo contrario. Ya hay señales de tensión en algunas partes del mercado de crédito y los inversores parecen estar preguntándose hasta donde llegará la crisis que está iniciándose tras la medida de Trump. En este sentido, la Reserva Federal (Fed) puede tener un papel protagonista, y como ha hecho en el pasado, tendrá que salir a poner orden con una intervención, si la situación continúa deteriorándose, aunque es posible que tenga que buscar nuevas fórmulas anticrisis, si la inflación no le permite bajar tipos. Recordamos las cinco últimas crisis en las que la Fed se vio obligada a intervenir.

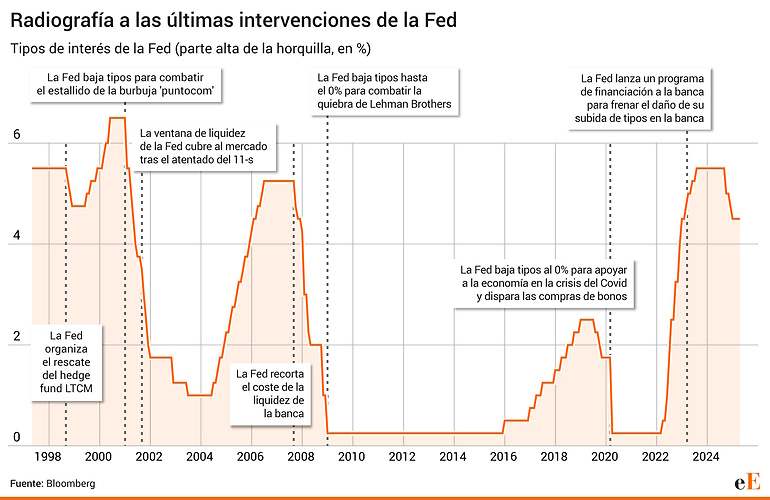

El rescate al hedge fund LTCM

En 1998, la Fed intervino en una situación de crisis que guarda varios paralelismos con la actualidad. Entonces, las posiciones apalancadas de un hedge fund en el mercado de deuda también generaron tensiones, como las que surgieron la semana pasada en los bonos americanos. Long-Term Capital Management (LTCM) era un fondo de cobertura muy famoso en Wall Street, gestionado por dos premios Nobel, profesores de la Ivy League y hasta un vicepresidente de la Fed. Con el reclamo de esas personalidades, el dinero de los inversores empezó a entrar a toda velocidad en la firma, que llegó a dar una rentabilidad anualizada del 40%.

LTCM hacía lo mismo que hacen actualmente los fondos de cobertura que se vieron obligados a deshacer posiciones la semana pasada: basis trading. Esta estrategia de inversión consiste en aprovechar las diferencias de precios de un activo en el mercado al contado y en el mercado de futuros, anticipando cómo va evolucionar la brecha entre uno y otro. Como las diferencias suelen ser pequeñas, los hedge funds se apalancan para poder obtener retornos significativos. Pero si los activos no se comportan como se esperaba, el riesgo es mayor, al haber invertido con dinero prestado. Hace unos días, las ventas masivas en bonos americanos se atribuyeron a que el basis trade de estos fondos falló, por lo que se apresuraron a cerrar sus posiciones. Justo lo vivido hace 27 años con LTCM.

Entonces, la crisis financiera en Asia y el default de Rusia hicieron saltar por los aires la estrategia de LTCM, ya que tenían una gran cantidad de bonos soberanos rusos. El fondo no deshizo posiciones rápido y empezó a acumular pérdidas temerarias, que podían generar mucho estrés financiero. Pero la Fed tuvo que intervenir. El 29 de septiembre de 1998 redujo la tasa de fondos federales en 25 puntos básicos hasta el rango del 5-5,25%. "Esta medida se ha tomado para amortiguar los efectos que pueda tener en el crecimiento futuro de la economía estadounidense la cada vez mayor debilidad de las economías extranjeras", explicaba el comunicado del organismo. Además, se creó un fondo de emergencia para que LTCM pagara su deuda y para liquidar el negocio de forma ordenada.

En esta ocasión, es la deuda de EEUU lo que está en el foco. Por primera vez, el activo refugio por excelencia en el mundo ha dejado de funcionar como tal y se está abriendo una crisis de confianza hacia el bono americano, algo que el país no puede permitirse por varios motivos, como su elevada deuda o los vencimientos que tiene por delante este año. Muchos analistas piensan que si el gobernador de la Fed, Jerome Powell, acaba interviniendo, será por la renta fija y no por la bolsa. Un ejemplo más reciente de lo que las tensiones en el mercado de deuda pueden suponer está en el breve Gobierno de Liz Truss en Reino Unido, cuando los bonos británicos se hundieron y el Banco de Inglaterra (BoE) tuvo que interceder.

Si un banco central se ve forzado a tomar medidas extraordinarias es porque el mercado deja de funcionar como debería. Mohamed El-Erian, presidente del Queen's College de Cambridge y asesor jefe económico de Allianz, publicó el viernes en X: "El riesgo de avería en los mercados sube a niveles incómodos y preocupantes. Ya no es solo el tira y afloja entre EEUU y China con los aranceles, sino también la batalla que se está cociendo entre la Administración y la Reserva Federal. Hay mucho en juego". Y justo en medio del banco central y el Gobierno de Donald Trump está el mercado de deuda.

El estallido de la burbuja 'puntocom' y el 11-S

Solo dos años y pico después de lo ocurrido con LTCM, hubo otra intervención de emergencia. Entonces, el pinchazo de la burbuja de las puntocom hizo temer una crisis. La inversión de la curva de tipos dio la señal de alarma, al ofrecer más rentabilidad la deuda a tres meses que a dos años. Eso dio lugar a un recorte de la Fed de 50 puntos básicos en la tasa de fondos federales y otro de 25 puntos básicos en la tasa de descuento. Además, en ese mismo comunicado se indicaba que los miembros del organismo estaban preparados para efectuar otra rebaja igual en la misma tasa si fuera necesario.

Hace cerca de un mes, Wall Street todavía estaba en territorio de burbuja, cotizando con una prima del 20% con respecto al multiplicador de beneficios medio histórico. En buena medida, debido a las altas valoraciones de las tecnológicas. En otro paralelismo con 2001, esta euforia bursátil con la inteligencia artificial (IA) como protagonista se ha cruzado con los temores a una recesión y con la caída de la confianza de los consumidores en EEUU.

Pero, además, el atentado de las Torres Gemelas complicó aún más las cosas a principios de siglo y llevó a la Fed a actuar de emergencia una vez más, solo nueve meses después de la intervención provocada por la burbuja de las puntocom. Los terroristas se habían cargado parte de la infraestructura financiera en sí misma y, aparte de los recortes de tipos, el banco central fue una fuente de liquidez. "Continuaremos proporcionando grandes volúmenes de liquidez a los mercados financieros, todo lo que se necesite, hasta que haya una mayor normalidad en el funcionamiento de los mercados", apuntaba entonces el comunicado de la Fed.

La Gran Crisis Financiera: la mayor quiebra bancaria de la historia

? ¿Qué tiene que pasar para que la Fed intervenga el mercado? Repasamos las cinco últimas crisis en las que el banco central actuó

— elEconomista.es (@elEconomistaes) April 14, 2025

?? Lo está contando @VictorBmoro

? Todos los detalles en el siguiente enlace: https://t.co/YyGAZExwVy pic.twitter.com/c44orTiS9p

En 2007, el organismo tuvo que tomar medidas de mayor calado con la Crisis Financiera Global (CFG). Las tensiones empezaron en las hipotecas subprime y siguieron con las quiebras de Bear Stearns y Lehman Brothers. En un análisis posterior, la Fed reconoce que sus actuaciones, entonces, tuvieron que ir mucho más allá que en anteriores ocasiones, por la gravedad de los hechos.

"Tradicionalmente, damos apoyo a las entidades depositarias, pero, en la crisis, para apoyar a los mercados financieros, tuvimos que dar también liquidez a las instituciones no bancarias. Nos vimos obligados a innovar y a adaptarnos para cumplir con nuestra responsabilidad de proveedores de liquidez. También tuvimos que innovar y adaptarnos para llevar a cabo nuestra política monetaria", explicaba ese análisis. Además de todas esas ventanas de liquidez, el banco central acabó bajando los tipos de interés al 0%.

La reacción del banco central en esta crisis recibió críticas en los años posteriores, al considerarse que la Fed fracasó en varios frentes, y que, incluso, contribuyó a inflar la burbuja inmobiliaria durante años, por mantener los tipos de interés tan bajos. En primer lugar, la Fed no fue un supervisor efectivo, al no ser capaz de ver el enorme riesgo que estaban asumiendo muchos bancos al dar hipotecas a clientes de alto riesgo.

Además, Ben Bernanke, el presidente de la Fed por aquel entonces, negó en repetidas ocasiones la gravedad de la situación, durante años, sin asumir la realidad del problema que se había formado en el sistema financiero estadounidense.

La crisis del Covid: la mayor intervención de la historia

Doce años después de la quiebra de Lehman Brothers, y tras de una década en la que los estímulos de la Reserva Federal se convirtieron en una constante, con compras de activos por parte del banco central para mantener a la economía en crecimiento y, sobre todo, para intentar impulsar una anémica inflación (los programas conocidos como Quantitative Easing), llegó la crisis del Covid-19.

Con los mercados ya acostumbrados a tener una economía intervenida por la Fed, que se había convertido en el organismo con más poder en el mercado al sostenerlo con sus estímulos, las medidas de confinamiento que se decretaron en Estados Unidos forzaron a la Fed a disparar sus estímulos una vez más. Antes de la llegada del Covid, los economistas avisaban del gran tamaño que había alcanzado el balance de activos de la Fed, de 4 billones de dólares, pero el banco central no dudó en echar más leña al fuego, con compras de activos que inflaron el balance hasta los 9 billones de dólares.

Durante varios años se mantuvieron los estímulos fiscales, apoyados por las compras de la Fed y por los tipos al 0% que volvió a implementar el banco central, dos medidas que, sin embargo, pusieron los cimientos de la siguiente crisis en las que tuvo que intervenir la Fed.

La crisis bancaria de 2023

En marzo de 2023 se produjo la mayor quiebra bancaria desde la crisis financiera de 2008, y la segunda más grande de la historia del país: el colapso de Silicon Valley Bank. Esta entidad sufrió el hundimiento del valor de su cartera de renta fija. El banco tenía una enorme cartera de deuda que había acumulado durante los últimos años, aprovechando el incremento de los depósitos que había recibido la entidad en 2021.

El problema fue que la inflación había empezado a subir, en buena parte por la inyección monetaria que había llevado a cabo la Fed en los últimos años, y esto forzó al banco central a incrementar los tipos de interés en 2022, para intentar frenar el avance inflacionista. Esta subida de tipos hundió el precio de los bonos, generando el peor año de la historia que se recuerda en renta fija, y castigando el balance de muchos bancos que habían acumulado bonos durante años.

La quiebra de SVB convenció a la Fed de la necesidad de intervenir para frenar una crisis sistémica, y se creó el Programa de Financiación Bancaria a Plazo, un nuevo sistema para dar liquidez al sector bancario y que estos pudiesen canalizar los estímulos de la Fed hacia el sistema. En esta ocasión se consiguió poner freno a una huida de capitales y estabilizar la situación con relativa rapidez.

Ahora, dos años después, la crisis está apareciendo por las medidas de la administración Trump. Todo dependerá de cómo evolucione la situación en los próximos meses, y del impacto que tendrán las políticas del nuevo presidente en la economía estadounidense, pero es evidente, como ha dejado claro Susan Collins, presidenta de la Reserva Federal de Boston, que el organismo está preparado para tomar una nueva batería de medidas si es necesario apoyar al crecimiento del país. Es posible que, como ha ocurrido en el pasado, estos estímulos contribuyan a generar nuevos desequilibrios, pero esa es otra cuestión que habrá que afrontar (o no), en el futuro.